央行又升半碼,房貸利率逼近2% 三倍速加薪才夠補房貸差額

央行又升半碼,房貸利率逼近2% 三倍速加薪才夠補房貸差額

低利再見!交易進入磨合期

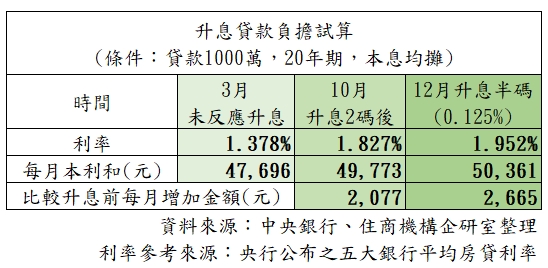

大家房屋企劃研究室副理郎美囡表示,五大行庫3月份平均房貸利率1.378%,此時利率尚未反應升息幅度,央行自3月底到9月連續升息2碼後,10月份五大行庫平均房貸利率來到1.827%,倘若貸款1000萬元,以20年期本息均攤方式繳付房貸,1.378%每月須付47,969元的貸款本利和,1.827%每月負擔增加至49,773元,每個月差2,077元,一年多了將近2萬5千元,如今再升半碼,利率有機會來到1.952%,同樣貸款條件,每月負擔50,361元,與升息前相比每月增加2,665元,一年多付約3萬2千元,相當於小資族一個月的收入。

郎美囡指出,觀察五大銀行平均房貸利率,在2008年以前才有超過2%的水平,換言之利率有將近14年的時間都在低檔,因此買方對央行今年急速升息難以適應,房市交易陷入膠著,買方期待降價,但通膨、物價上漲支撐著新屋價格不墜,僅零星建案傳出降價,且房地合一2.0拉長投資置產的閉鎖期到5年,中古市場賣方若無資金壓力也偏觀望或惜售,讓利空間有限,房市價量難以突破。

持續升息,2023難樂觀

住商不動產企劃研究室資深經理徐佳馨認為,升息半碼雖然幅度不大,但今年累計升息四次,溫水煮青蛙已經讓有貸款的民眾大喊吃不消,雖然房貸利率仍在歷史低點,但調升政策利率背後牽動包含土建融、以房養老,壽險業投資不動產標準等,不動產結構產生質變,面對2023年景氣不佳,投資自用雙殺下,房市表現很難樂觀。

今年利率連四升 利率重回2%年代

信義房屋不動產企研室專案經理曾敬德表示,根據聯徵中心資料統計,整體新增房貸利率在今年第一季升息前平均為1.46%,周四央行再升息半碼,加上今年累計已經升息0.5%,推估未來整體房貸平均利率會超過2%。

至於央行的五大銀新承做房貸利率,今年2月升息前為1.367%,周四再升息半碼,則升息後未來利率也會接近2%,經歷今年的四次升息,明年的房貸利率將重回2%年代,而上一次利率2%最後出現在2009年1月。

雖然這次升息半碼,不過因為美國已經暫緩暴力升息,市場多解讀國內升息已經接近尾聲。曾敬德表示,近期針對網友進行購屋意向調查,針對若升息告一段落(房貸利率維持在2%),購屋意願是否增加,其中29%認為會增加意願,等於升息若告一段落約有3成的受訪者會增加購屋意願,另外有37%則表示影響不大,有需求就會購屋,另外也有18%受訪者認為利率太高,會暫緩購屋,16%表示不清楚。

以貸款1000萬元30年期本息平均攤還試算,試算今年4次升息前房貸利率1.375%,每月還款金額為3萬3915元,經歷4次升息後,則房貸利率會到2%,則每月還款金額會增加到3萬6962元,較今年4次升息前每個月多出3047元,一年多出3萬6564元,等於多繳一個月的房貸。

全年升2.5碼 房貸族兩張日本來回機票泡湯

台灣房屋集團趨勢中心資深經理陳定中指出,央行12月理監事會議再度升息,累計今年連續四度升息,利率共調升了2.5碼(0.625%),追平本世紀的單一年度最大升幅!也讓購屋族的荷包有感縮水。

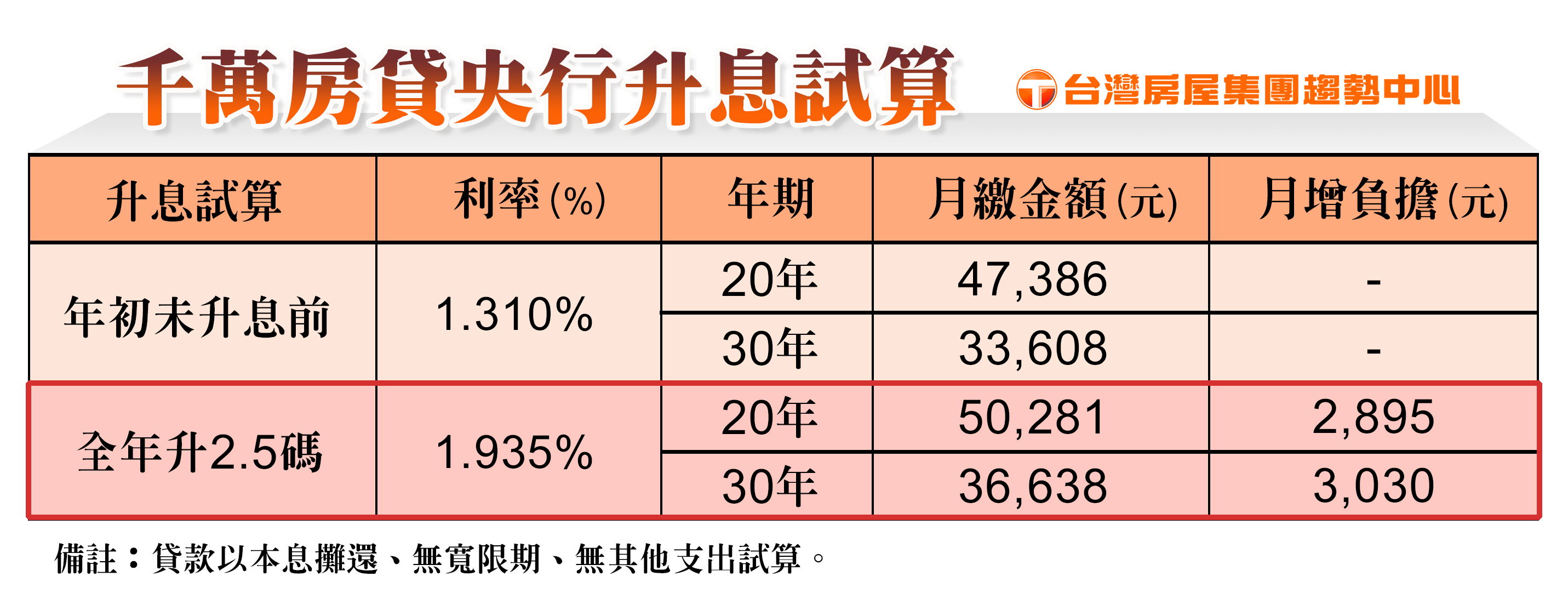

根據台灣房屋試算,採用本息攤還、無寬限期、貸款千萬的購屋族,升息2.5碼之後,每月的還款金額,大約比年初尚未升息前增加約3000元,一整年增加的支出3.6萬,約等於新鮮人一個月的月薪,也超過日本雙人來回機票,國門開啟後的旅遊夢可能得暫時喊卡。

陳定中指出,升息導致房貸加壓,不少民眾期待能靠「加薪」來補貼,但根據主計總處最新薪資統計,2022年受雇員工平均每月經常性薪資,目前為44,339元,跟去年的43,209元相比,僅增加1130元,與房貸月增的3000元相差近三倍!

也就是說,需要三倍速加薪,才能填補升息造成的房貸增額,對大多數受薪民眾而言,可能性實在不高。由於薪水漲幅難以填充房貸缺口,加上通膨加劇民生開銷,因此預料會有更多民眾開啟「斜槓人生」,透過業外兼職增加收入應對升息。

未來房市三大風潮

台灣房屋集團趨勢中心執行長張旭嵐表示,面對金融海嘯後最強勢的升息循環,房市不論租賃或買賣、預售屋或成屋,皆受利率走揚牽動,因此往後的房市發展,預估將浮現三大風潮。第一,「小宅熱賣潮」,消費者考量房貸負擔,選擇壓低預算,購買低總價物件,使市面小宅相對熱賣。

第二,「預售撤守潮」,許多預售屋的買家,在3、4年前尚未升息時簽約買房,如今交屋申貸卻碰上升息,實際的房貸月還款金額,將比當年簽約時預估高出不少,加上房地合一2.0讓預售屋面臨漫長的重稅期,《平均地權條例》的修法又限縮預售屋的轉手彈性,在大環境不友善的情況下,恐加劇消費者自預售屋市場上撤守的情況。

第三,「租金上漲潮」,部分房東可能將升息孳生的房貸利息支出,轉嫁到房客身上,催動租金上揚;在漲租趨勢下,財力有限的租屋族,將「捨大就小、選舊拒新、棄套房租雅房」以緩解負擔,深化租市的蝸居現象,並且更有意願以簽長約的方式,抑制租金的變動頻率。

張旭嵐並指出,由於明年的全球經濟恐踩剎車,加上通膨情況可望因今年四度升息獲得抑制,且央行長期以來,對升息都採,「平穩不躁進」的緩和態度,因此展望明年,利率起伏將比今年來得穩定,大幅走升的可能性不高,市場也將逐步消化今年升息的波動,朝「溫和軟著陸」的方向調整修正。

未來還有小幅升息可能

永慶房產集團指出,央行自3月升息1碼後,6月、9月分別各升半碼,

目前物價、房價高漲的狀況下,

美國聯準會14號召開利率決策會議,本次會議如市場預期升息2碼(0.5個百分點)至4.25%-4.5%,維持控制通膨的強力承諾。

從聯準會發布的聲明中可見,美國利率將繼續調升,而市場最關注的終點利率將比預期還要高。根據聯準會公布的利率點陣圖,明年利率中位數上修至5.1%,高峰將達到5.25%。

聯準會昨日的鷹派論調,暗示明年要降息還言之過早。鮑爾表示,聯準會對抗通膨「還有一段路要走」,他說,「儘管10月與11月份的通膨數據顯示,物價上漲的速度正在放緩,但我們還需要更多證據才能確信通膨處於下行。在委員會確信通膨可以向2%目標靠攏之前,我不認為我們會考慮降息。」

在強力的升息政策下,美國經濟面臨沉重壓力。本次聯準會經濟預測報告(SEP)再度大幅下修2023年GDP預測值至0.5%,經濟增速將放緩至衰退邊緣。儘管如此,控制通膨仍是聯準會的首要目標,至於如何在兼顧經濟與打擊通膨之間取得平衡,聯準會表示現階段最適當的做法是放緩升息步調。

對此,華爾街許多觀點認為,聯準會可能會放棄2%的通膨目標設定,以聯準會的信譽作為代價來換取經濟避免衰退。避險基金經理人Bill Ackman表示,聯準會2%的通膨目標不再具有公信力,他指出逆全球化浪潮、短鏈供應、替代能源興起與勞動市場等結構性因素,都在強化這波通膨,增加政策應對難度,Bill Ackman認為3%左右的通膨目標對長期經濟成長來說是更好的策略。

聯準會鷹派預測澆熄市場樂觀情緒,美股全面收黑,也拖累台股表現。台股今天湧現賣壓,盤中一度下挫90點,終場收在14734.13點。

另外,台灣央行今天招開理監事會議,宣布跟進聯準會步調升息半碼(0.125個百分點)。央行總裁楊金龍於會後記者會上指出今年台灣CPI年增預測值為2.93%仍居高,儘管明年有望回降至2%以下,但受國際經濟情勢與地緣政治等因素影響,通膨率還是充滿不確定性,因此有升息之必要。

而在全球經濟風險攀升之下,央行下修明年經濟成長率至2.53%,楊金龍指出央行密切關注經濟下行的風險,當前國內經濟成長放緩,程度較先前預測大,為在穩定物價與經濟成長間取得平衡,央行未調整存款準備率,採取溫和的緊縮貨幣政策。

新聞來源:Nikkei Asia、Yahoo Finance

留言

張貼留言